嚴選優質物件

我們與法院資料庫同步更新,每日人工校對法拍屋物件,拍賣條件內容變更、拍定、停拍、撤回即時提供正確資訊,確認案件內容。每間法拍屋由業務親自現場拍照勘查, 最新照片,取得第一手資料庫。專業分析優質精選、或瑕疵物件,專注挑選最具投資潛力與最適合您的居住品質黃金法拍屋。

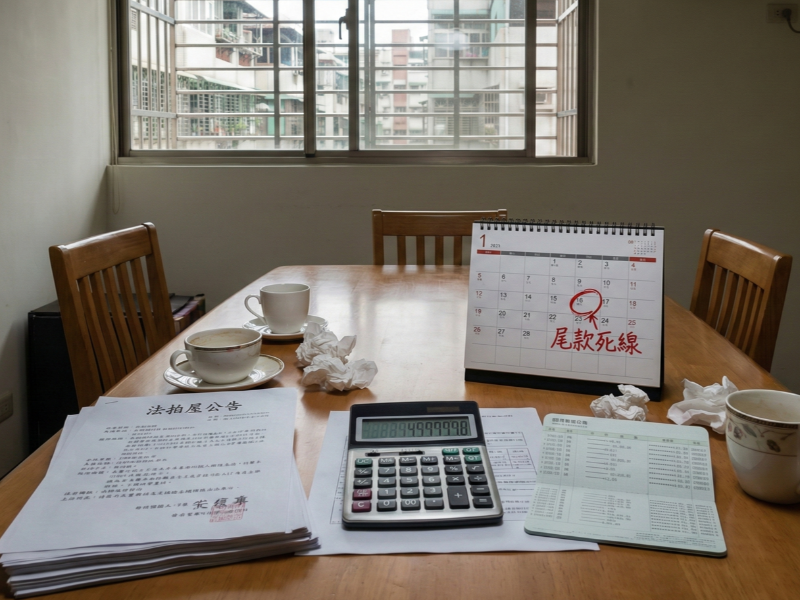

很多人看上法拍屋,是因為「市價 6~8 折」的誘惑力。紙上試算都很漂亮:同樣一間房子,比一般市場便宜幾百萬,看起來不買就是吃虧。

但真正走進法院投標後,最常聽到的慘案其實不是「標太貴」,而是——得標後 7 天內付不出尾款,被沒收保證金,被迫棄標。

關鍵差異在於:

一般買中古屋,可以先簽約、申請房貸、等銀行撥款;但法拍屋卻是先得標、再想辦法在 7 天內把全部尾款繳給法院,中間沒有寬限期,銀行也不能在這個時間點直接撥房貸給你。

這 7 天的資金缺口,就是多數法拍新手最容易忽略的「時間差」,也是後來被迫棄標、損失 10~20% 保證金(或更多金額)的主因。

這篇文章會用白話拆解:

1. 什麼是「法拍屋代墊款」,為什麼它幾乎是法拍貸款的必經階段

2. 法拍屋自備款到底要準備到什麼程度才安全

3. 銀行常見的拒貸原因有哪些,怎麼預先避開

4. 得標之後,怎麼規劃從「短期代墊」走到「長期房貸」,未來要再接上任何首購/優惠房貸方案,也才有機會

很多人會問:「既然我要貸房貸,為什麼銀行不能直接幫我把錢匯給法院?」

核心原因只有一句話——得標當下,房屋還沒過戶到你的名下,銀行沒有抵押品可以設定。

在法院拍賣的流程裡,順序大致是這樣:

1. 你去法院投標

2. 當天或隔天開標,若你得標,法院會給你得標證明

3. 在通常 7 天內,你必須把剩下的尾款全部繳清

4. 法院確認無誤後,才會核發「不動產權利移轉證書」

5. 拿著這份證書,才能去辦理過戶,讓房子真的變成登記在你名下

6. 銀行也要看到你有可以設定抵押的標的,才會撥出一般房貸

所以,在「得標 → 拿到權利移轉證書 → 辦完過戶 → 銀行設定抵押」之前,中間有一大段時間是沒有不動產抵押可以給銀行的。

這段期間,如果你沒有足夠現金,就會需要一種過渡性資金,市場上一般稱為法拍屋代墊款。

簡單定義:

法拍屋代墊款,就是一種短期、無不動產抵押的貸款,用來幫你「先把法院尾款付清」。等之後過戶完成,再把這筆代墊款轉成一般長期房貸。

常見操作流程可以整理成懶人包:

* 投標前:先找銀行或合作的金融機構做事前預審,確認自己的額度與條件,而不是得標後才臨時抱佛腳。

* 得標後:在 7 天內,由代墊單位把尾款匯給法院,你再依契約規定逐期付利息或短期本息。

* 過戶中:取得權利移轉證書,辦理過戶與抵押設定。

* 轉一般房貸:等房子正式登記在你名下,銀行才會把「代墊款」轉成一般長期房貸,這時候才會出現常見的「本息攤還+寬限期」條件,未來若有政府首購優惠房貸,也通常是在這一階段才有適用機會。

利率方面,多數代墊款會高於一般房貸利率,因為在代墊期間銀行或資金提供方承擔的風險較高;但換個角度,它是「短期資金成本」,只要妥善規劃好轉貸時間,整體負擔仍在可控範圍內。

市面上常聽到有人說:「現在銀行都很敢貸,法拍隨便也有 8 成成數。」

現實是——銀行看的是「內部鑑價」與「得標價」,取其低,再乘上放款成數。

如果你為了搶標、出價已經接近市價甚至溢價,銀行眼中的「安全放款空間」就會縮水,成數不但不高,還可能被壓到 6 成甚至更低。

可以這樣理解:

* 銀行內部鑑價:銀行認為這間房子「合理可以接受的價值」。

* 得標價:你實際投標時所出的價格。

* 貸款計算基礎:取「鑑價」與「得標價」之中較低的那一個,再乘上成數。

所以:你標得越貴,不代表越好貸,反而有可能越難。

在目前銀根較緊的環境下,較保守、也較實際的建議是:

* 自備款至少抓 25~30% 比較安全,不要只勉強湊到保證金就去投標。

* 粗略公式可以這樣抓:

* 保證金(多數案件約 20%)

* 可能需要補的代墊差額(因為貸款成數不見得那麼高)

* 各種稅費、代書費、規費

以一間總價 1000 萬的法拍屋為例,可以這樣估:

* 保證金:假設 20%,約 200 萬

* 稅費+代書費+雜支:預留 30~50 萬

* 可能需要補的貸款差額與代墊費用:再預留 20~50 萬

合計建議準備現金區間:至少約 250~300 萬。

如果你只準備了 200 萬保證金就衝去投標,一旦:

* 銀行鑑價較保守

* 放款成數被壓低

* 或其中一項費用超出預期

資金就很容易斷鏈,最後不是被迫找高利短借補洞,就是乾脆棄標被沒收保證金,兩種都很傷。

很多人以為:「得標成功=銀行一定會幫我想辦法。」

但站在銀行角度,法拍貸款其實有幾類「踩到就很難過件」的情況,事前知道,才有機會換標的或提前調整策略。

最常被問的一句是:「不點交的法拍屋,銀行會貸嗎?」

多數情況下,銀行會非常保守,甚至直接不承作此類案件的代墊與房貸。原因很簡單:

* 不點交=銀行無法預估何時可以順利交屋

* 若屋內有原屋主或第三人占用,清場過程時間與風險難以掌握

對銀行來說,這類案件在「取得使用權 」上存在高度不確定性,風險自然比一般點交物件高很多。

像是:

* 只買到 1/2、1/4 持分的房子

* 只有建物,土地是租的或另有地上權

* 共有人眾多、權利設定複雜

這些在銀行眼中,都屬於「擔保品品質不佳」。

不論你是不是首購族,只要產權結構一開始就不完整,就算利率可以談、還款能力也沒問題,過件率都不會太高。

包括:

* 明確被註記為海砂屋、輻射屋

* 公開紀錄裡有嚴重事故、凶宅紀錄

* 屋內遭嚴重破壞,結構或安全存疑

這些都會讓銀行在做鑑價時大幅打折,甚至直接拒絕承作。

銀行考量的不是你敢不敢住,而是未來萬一需要處分擔保品時,市場願不願意買單。

很多人以為「有房可抵押」就不用看個人信用,但別忘了:

代墊款階段,本質上是類似信用貸款/無擔保放款。

如果你本身就有:

* 頻繁遲繳信用卡

* 啟用循環利息、長期只繳最低應繳

* 小額貸款紀錄不佳

銀行在審代墊時就會非常謹慎,甚至直接婉拒。

所以,在想投法拍之前,先整理好自己的信用紀錄,才有機會拿到比較好的條件。

雖然這篇不再只談某一個特定方案,但有一個原則在未來幾年都一樣:

任何政府或銀行的首購優惠房貸,大多數都只會落在「房子已經過戶到你名下、準備長期攤還」的那個階段。

可以用一句口訣記:

「先用短期資金,把房子『接到自己名下』,之後才有資格談長期優惠房貸。」

對多數首購族來說,實務上的行程會是:

1. 先確認自己符不符合首購相關資格(例如名下無自住房、年齡或家庭條件等,依未來政策而定)。

2. 投標前,就先和銀行談好未來「轉長期房貸」的大致成數與條件,避免只談代墊、不談後面。

3. 得標後,先透過代墊把尾款繳清、拿到權利移轉證書、完成過戶與抵押。

4. 過戶完成後,再正式申請或承接長期房貸,若當時有首購優惠方案,就在這一步一起規劃。

同時也要提醒:

若你名下已經有房、或屬於第二戶以上,除了無法使用首購優惠外,還會受到央行「限貸令」的成數限制。

換句話說,就算代墊階段順利過件,在轉成長期房貸時,還是有可能因成數被壓低,需要額外補現金,這一段資金準備也不能忽略。

法拍屋的便宜,不是來自「只看底價就衝」,而是建立在清楚掌握資金節奏與風險之上。

得標只是開始,能在 7 天內順利繳清尾款、成功轉成穩定的長期房貸,才是真正的贏家。

如果你擔心:

* 標到產權、屋況有問題的地雷屋

* 自備款與代墊金額估錯,被迫棄標、沒收保證金

投標前可以先找 TORO ESTATE 協助做完整的產權調查與銀行評估,包含:幫你看清權利範圍、點交與否、屋況與法拍紀錄,以及預估貸款成數與自備款缺口,讓你在投標前就心裡有數。

把風險和現金流先算清楚,再決定要不要出價;有 TORO ESTATE 在旁協助把關,你就能更放心地去爭取那間真正划算、也住得安心的法拍屋。

嚴選優質物件

我們與法院資料庫同步更新,每日人工校對法拍屋物件,拍賣條件內容變更、拍定、停拍、撤回即時提供正確資訊,確認案件內容。每間法拍屋由業務親自現場拍照勘查, 最新照片,取得第一手資料庫。專業分析優質精選、或瑕疵物件,專注挑選最具投資潛力與最適合您的居住品質黃金法拍屋。

產權保證與安全交易

鑫創公司全程履約保證,法拍投標、點交流程、安心交屋,全程處理。 提供專業產權調查報告,剔除持分不全、土地持分過低、海砂屋、輻射屋、凶宅風險。法拍得標追蹤產權過戶、指定專業地政士全程處理過戶完稅程序,法院投標提前確認法拍銀行貸墊款無誤,客戶財資歷資產負債比例與房屋銀行估價保證尾款資金運作流暢。買法拍買的超安心。

收費透明

政府立案不動產代標經紀業公司,業界最透明收費標準,僅收取拍賣價格3%-5%作為服務費(含稅發票),法拍投標前免費專人到府說明法拍流程與所需成本支出,現金準備與貸款部位,絕無巧立名目加收費用,立約保證讓你安心投標。(底價350萬元以下,固定收費100,000元)